Учебный курс: Подготовка на 1С:Специалист по платформе 1С:Предприятие 8.3

Общие приемы и механизмы решения задач – тема № 28:

Как выполнить распределение дополнительных затрат

Подзадачи, в которых требуется распределить некоторые дополнительные затраты, встречаются в задачах из разделов оперативного (см. 1.15, 1.28, 1.29) и бухгалтерского учета (см. 2.7, 2.8).

Как правило, по условию задачи есть некоторый документ («Дополнительные затраты», «Распределение затрат», «Реклама» и т.п.), в котором фиксируется некоторая сумма расходов. Далее в условии задачи указывается на что нужно распределить эту сумму и каким образом (например, пропорционально количеству, себестоимости и т.п.).

Классический пример подобной задачи из реальной практики – это документ «Поступление доп. расходов», присутствующий в типовых конфигурациях 1С.

Разберем решение задачи распределения дополнительных затрат на практическом примере из оперативного учета.

Постановка задачи:

Компания занимается оптовой торговлей. Поступление товаров отражается документом «Приходная накладная», продажа – «Расходная накладная»…

(особенности учета товаров и расчета себестоимости опустим – могут быть различными, на решение задачи распределения расходов не повлияют)

… После продажи в систему вносят дополнительную информацию о сумме затрат на доставку товара с помощью документа «Дополнительные затраты». В документе указывается сумма доставки и накладная. Сумму доставки нужно распределить на товары накладной пропорционально проданному количеству. Необходимо создать отчет по продажам за период, в котором будет указано проданное количество, себестоимость (с учётом доставки вне зависимости от того, в каком периоде были внесены данные об увеличении себестоимости), сумма продаж, прибыль.

Продажи с 01.01.2018 по 31.10.2018

|

Номенклатура |

Накладная | Кол-во | Себест-ть | Сумма продажи | Прибыль |

|

Паркер «Golg» |

7 | 2 266,11 | 4 000 | 1 733,89 | |

| Расх. накладная № 1 | 2 | 1 200 | 2 000 | 800 | |

| Расх. накладная № 2 | 5 | 1 066,11 | 2 000 | 933,89 |

Подготовка объектов метаданных

Сумма доставки распределяется на товары «Расходной накладной». В каркасной конфигурации этот документ есть.

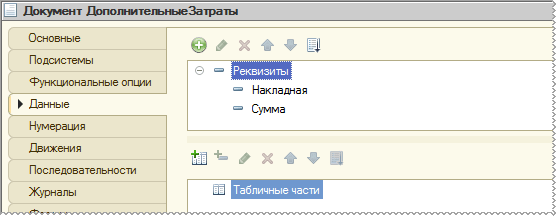

Понадобится новый документ «Дополнительные затраты». Создаем его.

Реквизиты:

- Накладная (ДокументСсылка.РасходнаяНакладная)

- Сумма (Число 12, 2).

Рисунок 1 – Реквизиты документа «Дополнительные затраты»

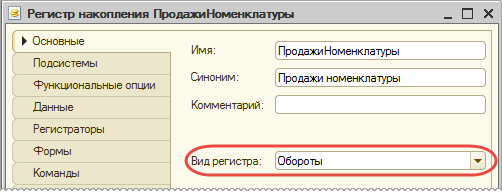

Сумму доставки по условию нужно распределять пропорционально проданному количеству. В отчете нам необходимо выводить информацию о сумме продажи. Соответственно, нужен регистр для хранения этой информации.

Создадим новый РН «Продажи номенклатуры». Вид регистра Обороты, т.к. нужно просто фиксировать значения показателей по продажам – количество, сумма продажи. Остатки по этим показателям не имеют смысла.

Рисунок 2 – Вид регистра РН «Продажи номенклатуры»

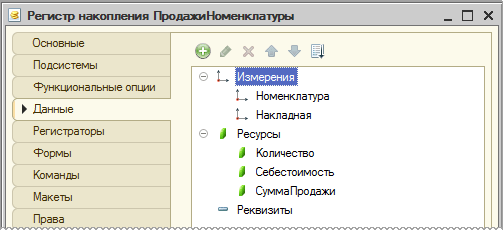

Информацию о продажах необходимо в отчете получать в разрезе Номенклатуры и Накладной. Для распределения дополнительных расходов данные о количестве проданных товаров нужно получать с отбором по накладной. Себестоимость номенклатуры нужно увеличивать только в разрезе указанной в документе накладной. Исходя из перечисленных соображений создаем следующие измерения регистра:

- Номенклатура (СправочникСсылка.Номенклатура): устанавливаем в истину флаг Запрет незаполненных значений

- Накладная (ДокументСсылка.РасходнаяНакладная): флаг Запрет незаполненных значений = истина.

Ресурсы:

- Количество (Число 10, 0)

- Себестоимость (Число 12, 2)

- Сумма продажи (Число 12, 2).

Рисунок 3 – Структура РН «Продажи номенклатуры»

Как правильно: создать ресурс Себестоимость в РН «Продажи номенклатуры» или работать с регистром остатков, на котором организован учет себестоимости?

К сожалению, у Вас недостаточно прав для дальнейшего просмотра.

К сожалению, у Вас недостаточно прав для дальнейшего просмотра.

Если Вы приобрели курс, но еще не активировали токен — пожалуйста, активируйте доступ по инструкциям, высланным на Ваш email после покупки.

Если Вы не залогинены на сайте — залогиньтесь, вернитесь на эту страницу и обновите ее.

Если Вы залогинены, у Вас активирован токен доступа, но Вы все равно видите эту запись — напишите нам на e-mail поддержки.

Комментарии закрыты